Analisa Kuantitatif Saham Secara Kuantitatif: Memilih, Memilah dan Membeli Saham

Laporan keuangan & Analisa kuantitatif

Setelah menyelesaikan analisis kualitatif, kini saatnya kita melangkah ke tahap analisis kuantitatif. Pada tahap ini, kita akan fokus pada salah satu elemen penting dalam investasi saham, yaitu laporan keuangan. Laporan keuangan memberikan gambaran konkret mengenai kesehatan finansial sebuah perusahaan dan menjadi acuan penting dalam membuat keputusan investasi.

Value Investing dan Margin of Safety

Value Investing adalah pendekatan investasi yang berfokus pada pembelian saham ketika harganya berada di bawah nilai wajarnya, atau dikenal dengan istilah undervalue atau saham dengan "margin of safety."

Ilustrasi Margin of Safety

Bayangkan pasar modal seperti seorang tokoh fiktif bernama Mr. Market. Setiap hari, Mr. Market akan menawarkan harga yang berbeda-beda untuk saham yang sama. Misalnya, suatu hari ia menawarkan saham ABCD seharga Rp1.000. Namun, jika suasana hatinya sedang baik, esok harinya ia mungkin menaikkan harga saham tersebut menjadi Rp2.000. Di sisi lain, ketika suasana hatinya sedang buruk, ia bisa menawarkan harga yang sangat rendah, misalnya Rp500.

Sebagai seorang value investor, situasi inilah yang kita manfaatkan. Kita membeli saham yang bagus ketika Mr. Market menawarkan harga di bawah nilai wajarnya. Perlu diingat, harga saham sering kali tidak mencerminkan fundamental perusahaan dalam jangka pendek karena dipengaruhi oleh sentimen pasar. Namun, dalam jangka panjang, harga saham cenderung bergerak mengikuti nilai fundamentalnya. Oleh karena itu, yang lebih penting adalah membandingkan harga saham saat ini dengan intrinsic value (nilai wajar) perusahaan, bukan dengan harga saham sebelumnya.

Margin of Safety adalah selisih antara harga wajar atau intrinsic value dan harga saham di pasar. Saat terbaik untuk membeli saham adalah ketika harga saham di bawah nilai wajarnya dengan margin of safety yang cukup besar (undervalue). Sebaliknya, waktu yang tepat untuk menjual saham adalah saat harganya di atas intrinsic value-nya (overvalue).

Contoh Perhitungan Margin of Safety

Kamu mungkin bertanya, "Jika intrinsic value suatu saham adalah Rp1.000 dan harga pasarnya Rp900, apakah sudah saatnya membeli saham tersebut karena undervalue?"

Mari kita hitung margin of safety:

Margin of safety = 900 / 1000 = 10%

Secara umum, kita menginginkan margin of safety minimal sebesar 30%. Untuk perusahaan yang fundamentalnya kurang baik atau saham siklikal (cyclical stocks), margin of safety yang lebih besar, sekitar 50%, diperlukan agar lebih aman. Oleh karena itu, sebagai investor, kesabaran sangat diperlukan untuk mendapatkan harga diskon yang lebih besar.

Pentingnya Fundamental Perusahaan

Perlu diingat, meskipun suatu saham dijual dengan diskon besar, jika fundamental perusahaan buruk, lebih baik kita menghindarinya. Sebaliknya, jika ada saham dengan margin of safety yang lebih kecil namun fundamental perusahaan sangat baik, kita dapat memprioritaskan saham tersebut. Fokus utama kita adalah membeli saham perusahaan yang "wonderful" meskipun harganya tidak terlalu murah, daripada membeli saham yang buruk dengan harga diskon.

Diversifikasi Portofolio

Dalam menyusun portofolio, sebaiknya kita memiliki beberapa kategori saham yang terdiversifikasi, yaitu:

- Saham Defensif:

- Perusahaan dengan kapitalisasi pasar besar (blue chip)

- Perusahaan yang sudah matang dan stabil

- Pertumbuhan terbatas, namun lebih stabil

- Dikenal oleh Peter Lynch sebagai stalwarts atau slow grower

- Cocok untuk tujuan jangka panjang seperti dana pensiun atau warisan

- Saham Agresif:

- Perusahaan dengan kapitalisasi pasar menengah (second liner)

- Perusahaan dengan potensi pertumbuhan tinggi namun lebih berisiko

- Dikenal oleh Peter Lynch sebagai fast grower

- Cocok untuk akumulasi aset

Mengapa Diversifikasi Penting?

Sebagai manusia, kita tentu bisa melakukan kesalahan dalam memilih saham. Oleh karena itu, diversifikasi diperlukan untuk mengurangi risiko. Dengan mendiversifikasi portofolio, kita dapat melindungi modal ketika ada saham yang mengalami penurunan harga, karena saham lainnya bisa jadi sedang mengalami kenaikan.

Panduan Diversifikasi Berdasarkan Modal

- Modal di bawah Rp150 juta: 4-6 saham (2 saham defensif, 2-3 saham agresif)

- Modal Rp150 juta - Rp1,5 miliar: 8-10 saham (4 saham defensif, 4-6 saham agresif)

- Modal lebih dari Rp1,5 miliar: 13-15 saham (6 saham defensif, 7-9 saham agresif)

Laporan Keuangan

Setelah memahami strategi membeli saham melalui value investing, langkah selanjutnya adalah mempelajari aspek yang lebih teknis, yaitu menganalisis laporan keuangan.

Secara umum, laporan keuangan terdiri dari tiga komponen utama:

1. Neraca (Balance Sheet)

Neraca memberikan gambaran posisi keuangan suatu perusahaan, mencakup aset, ekuitas, dan liabilitas. Hubungan antara ketiga komponen tersebut diwakili oleh persamaan:

Aset = Ekuitas + Liabilitas

Dari persamaan ini, kita bisa menyimpulkan bahwa aset perusahaan merupakan hasil dari ekuitas ditambah liabilitasnya.

- Aset: Terbagi menjadi dua kategori utama:

- Aset Lancar: Aset yang dapat diubah menjadi kas atau setara kas dalam waktu kurang dari satu tahun. Contohnya adalah kas, piutang usaha, dan persediaan.

- Aset Tidak Lancar: Aset yang tidak dapat dengan mudah diubah menjadi kas dalam jangka waktu pendek, seperti properti, mesin, dan peralatan.

- Liabilitas: Merupakan kewajiban atau utang perusahaan, terbagi menjadi:

- Liabilitas Jangka Pendek: Kewajiban yang harus dibayar dalam waktu kurang dari satu tahun.

- Liabilitas Jangka Panjang: Kewajiban yang jatuh tempo lebih dari satu tahun.

- Ekuitas: Modal atau kekayaan bersih yang dimiliki pemegang saham. Ekuitas biasanya berasal dari modal yang disetor dan laba ditahan, yaitu laba yang disimpan dan diinvestasikan kembali oleh perusahaan.

Analisis Neraca

Tujuan analisis neraca adalah untuk menilai apakah perusahaan memiliki kondisi keuangan yang sehat dan struktur modal yang baik.

Checklist penting dalam menganalisis neraca:

- Pertumbuhan Ekuitas > Pertumbuhan Liabilitas: Walaupun aset perusahaan bertambah, yang penting adalah pertumbuhan aset tersebut didukung oleh peningkatan ekuitas, bukan liabilitas.

- Debt-to-Equity Ratio (DER) < 1.0x: Kecuali untuk sektor-sektor tertentu seperti perbankan atau konstruksi, DER yang lebih rendah menunjukkan perusahaan memiliki kemampuan membayar utang yang lebih baik.

- Rasio Likuiditas > 1.0x: Mengukur kemampuan perusahaan membayar liabilitas jangka pendeknya dengan aset lancar. Rasio ini lebih tinggi menunjukkan kesehatan keuangan yang lebih baik.

- Cash Ratio > 0.3x: Mengukur seberapa mampu perusahaan membayar utang jangka pendek hanya dengan kas yang tersedia. Semakin tinggi rasio ini, semakin aman posisi keuangan perusahaan.

2. Laporan Laba Rugi (Income Statement)

Laporan laba rugi menunjukkan profitabilitas perusahaan selama periode tertentu, yang dapat dilihat dari:

- Revenue (Pendapatan): Pendapatan yang dihasilkan perusahaan dari penjualan barang atau jasa.

- Expenses (Beban): Biaya yang dikeluarkan perusahaan selama operasional.

- Profit (Laba): Selisih antara pendapatan dan beban.

Analisis Laporan Laba Rugi

Melalui laporan laba rugi, kita bisa memahami bagaimana perusahaan menghasilkan keuntungan dan menganalisis tren pertumbuhannya.

Checklist untuk menganalisis laba rugi:

- Pertumbuhan CAGR Revenue & Laba Bersih > 5%: Perusahaan harus mampu bertumbuh di atas laju inflasi untuk dianggap sehat secara finansial.

- Net Profit Margin (NPM) > 10%: Margin laba bersih yang lebih besar menunjukkan efisiensi perusahaan dalam mengelola pengeluaran.

- Gross Profit Margin (GPM): Semakin tinggi GPM, semakin besar kemampuan perusahaan menciptakan keuntungan dari produk atau layanan inti.

- Operating Profit Margin (OPM): Semakin besar OPM, semakin baik efisiensi operasional perusahaan.

- Return on Equity (ROE) > 15%: Menunjukkan seberapa efektif perusahaan menggunakan ekuitas untuk menghasilkan laba bersih. ROE yang tinggi berarti perusahaan menghasilkan laba yang tinggi dari modal yang diinvestasikan.

3. Laporan Arus Kas (Cash Flow Statement)

Laporan arus kas mencerminkan pergerakan kas yang masuk dan keluar dari perusahaan, yang dibagi menjadi tiga kategori utama:

- Operating Cash Flow: Arus kas dari aktivitas operasional sehari-hari perusahaan.

- Investing Cash Flow: Arus kas terkait investasi perusahaan, seperti pembelian atau penjualan aset.

- Financing Cash Flow: Arus kas dari pendanaan, seperti penerbitan saham atau pembayaran utang.

Analisis Laporan Arus Kas

Sebagai investor, kita ingin memastikan bahwa perusahaan memiliki arus kas yang positif. Jika perusahaan mencatatkan laba namun arus kasnya negatif, ini bisa menjadi tanda bahaya.

Checklist untuk menganalisis arus kas:

- Operating Cash Flow positif: Mengindikasikan bahwa perusahaan mampu menghasilkan uang dari operasionalnya.

- Investing Cash Flow negatif: Menunjukkan bahwa perusahaan sedang berinvestasi untuk masa depan, kecuali dalam kasus pencairan aset.

- Financing Cash Flow negatif: Umumnya, perusahaan yang sehat lebih memilih melunasi utangnya daripada mengambil utang baru.

- CRSR > 90%: Cash Receive to Sales Ratio menunjukkan seberapa efisien perusahaan mengonversi penjualan menjadi kas. Rasio di atas 90% dianggap sehat.

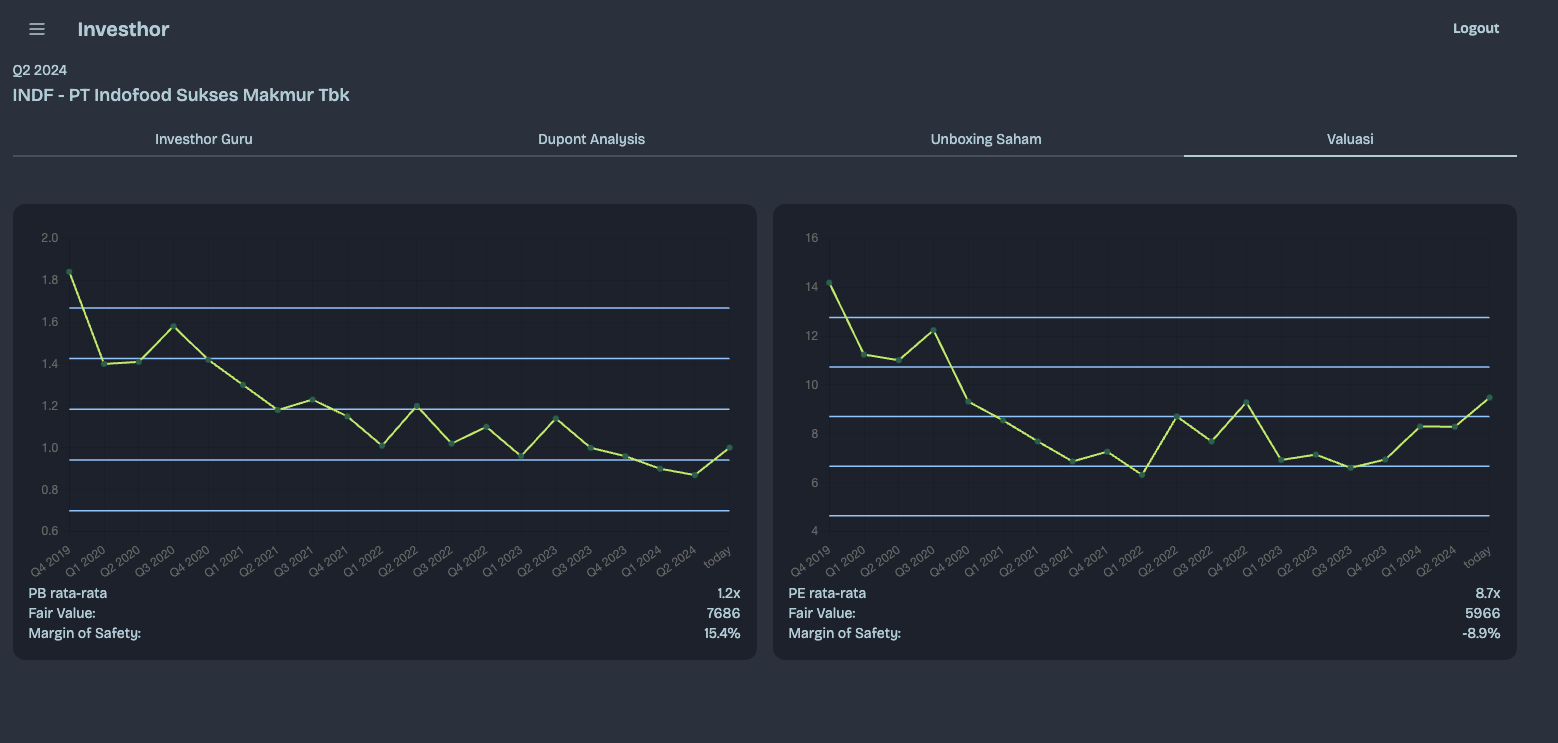

Valuasi Saham

Setelah menganalisis laporan keuangan, langkah berikutnya adalah menentukan apakah saham perusahaan tersebut layak untuk dibeli. Beberapa metrik penting dalam valuasi adalah:

- Price to Earnings Ratio (PER) < 10x: Jika PER lebih tinggi dari 10x, lakukan pengecekan historis untuk memahami apakah harga saham layak diberi premium.

Price to Book Value (PBV) < 1x: Jika PBV lebih besar dari 1x, lakukan pengecekan historis untuk memahami apakah harga saham layak diberi premium. Untuk perusahaan yang memiliki ROE lebih tinggi juga wajar jika memiliki PBV yang lebih tinggi.

Relatif Valuation (PE Band & PB Band): Untuk saham dengan PER & PBV yang lebih dari 10x dan 1x bisa bandingkan valuasi saham dengan data historis untuk menentukan apakah harga saat ini memberikan margin of safety yang cukup. Fitur ini tersedia pada halaman saham bagian valuasi di investhor, termasuk fair value & margin of safety yang ditawarkan.